giữa Trường Đại học Bình Dương và ONEX Training")

")

tổ chức Đại hội lần thứ II")

Các hãng tàu container đang phải đối mặt với ba khó khăn cùng lúc: Giá cước vận tải đang rất thấp – dưới mức hòa vốn trong một số tuyến thương mại – và chưa có dấu hiệu tăng. Nhiều tàu mới đang dần được đưa vào thị trường vận tải. Và các hợp đồng thuê tàu mà các hãng đã “lỡ” đặt thuê với mức giá rất cao trong trong giai đoạn bùng nổ vẫn chưa hết hạn. Một số hợp đồng thuê kéo dài đến năm 2024, hoặc thậm chí 2025.

Trong bối cảnh khó khăn như vậy, các hãng vận tải biển có thể dùng những công cụ nào để cầm máu, chờ đợi cơ hội phục hồi?

Các hãng dường như không thể tăng giá cước. Nhu cầu vận chuyển là quá thấp và các hãng không hủy chuyến ở liều lượng cần thiết. Họ muốn khai thác ngay những con tàu mới được giao (cho dù họ sở hữu hay thuê lại) vì những con tàu này mang lại lợi nhuận nhờ mức tiết kiệm nhiên liệu cao hơn so với các tàu cũ. Ông Aristides Pittas, Giám đốc điều hành của công ty cho thuê tàu Euroseas, cho biết trong hội nghị Marine Money Week gần đây rằng các tàu đóng mới của công ty Euroseas “tiêu thụ dầu nhiên liệu ít hơn 40% so với các tàu cỡ tương tự được đóng cách đây 10 năm”.

Vấn đề là ở các hợp đồng thuê dài hạn những con tàu cũ hơn. Tổn thất đối với các hợp đồng này có thể được giảm thiểu.

Zim đang tìm cách chấm dứt hợp đồng thuê tàu sớm

Hãng tàu Zim có trụ sở tại Israel đang gánh chịu hậu quả từ bộ ba bất khả thi trong ngành vận tải biển. Hãng đang chịu ảnh hưởng từ giá cước giảm, đặc biệt là tuyến Châu Á – Bờ Đông Mỹ. Hãng có một danh sách đặt hàng nhiều tàu mới, và nhiều con tàu trong danh sách này đã bắt đầu được hạ thủy. Và đồng thời, hãng phải chịu chi phí thuê tàu cực cao – nhiều hơn bất kỳ hãng tàu nào khác, vì ZIM thuê đến hơn 90% những con tàu mà hãng đang khai thác.

Theo nhiều báo cáo khác nhau, thì Zim đang tìm cách giảm các khoản nợ liên quan đến khâu thuê tàu.

Hãng tư vấn Linerlytica cho biết: “Zim vẫn đang tìm cách chấm dứt hợp đồng thuê một số tàu”. Tradewinds, trích dẫn thông tin các nhà môi giới tàu, cho biết hãng tàu lớn thứ 10 thế giới “đang tìm cách chấm dứt hoặc thậm chí cho thuê lại một số hợp đồng thuê tàu container Panamax.” Hãng tư vấn Alphaliner thì cho biết: “Có tin cho rằng Zim đang sẵn sàng giảm sức chở đội tàu khai thác thông qua việc cho thuê lại hoặc trả lại tàu sớm hơn thời hạn.”

Không nêu tên hãng tàu đang định đi thuê hoặc cho thuê lại, doanh nghiệp môi giới tàu biển Braemar cho biết “lượng sức chở dư thừa đang được chào bán trên thị trường, với một số tàu sẽ sẵn sàng để cho thuê sớm hơn so với thời hạn dự kiến trước đó.”

FreightWaves đã đề nghị nhóm quan hệ nhà đầu tư và truyền thông của Zim bình luận về các báo cáo này, nhưng chưa nhận được phản hồi.

Giá cước vận tải tưởng đã tăng, nhưng lại tiếp tục giảm

Giai đoạn nửa cuối tháng 4 vừa qua đã là thời điểm các hãng tàu có chút lạc quan về giá cước giao ngay, và đã có phát biểu rằng, cuối cùng thì giá cước đã chạm đáy. Nhưng không, cước lại tiếp tục giảm sau đó.

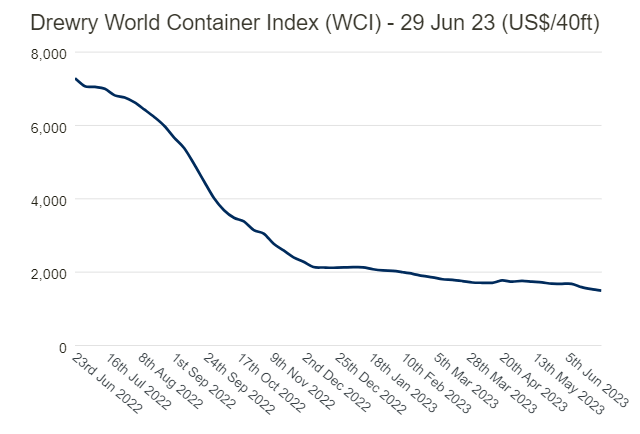

Kể từ tuần đầu tháng 5, chỉ số tổng hợp cước giao ngay toàn cầu của Drewry (World Container Index, WCI) đã giảm 15%, chỉ còn 1.494 USD/TEU vào ngày hôm qua 29/6/2023. Kể từ ngày 8/6, chỉ số giao ngay WCI Thượng Hải-Los Angeles đã giảm 21% xuống còn 1.581 USD/FEU. Chỉ số giao ngay WCI Thượng Hải-New York đã giảm 16% so với cùng kỳ, xuống còn 2.508 USD/FEU.

Chỉ số Tổng hợp cước giao ngay toàn cầu của Freightos Baltic Daily Index (FBX) đã giảm 7% trong giai đoạn từ ngày 6/6 đến 29/6, xuống còn 1.288 USD/FEU.

Chỉ số FBX Trung Quốc-Bờ Tây Mỹ giảm 17% so với cùng kỳ xuống còn 1.190 USD/FEU, trong khi FBX Trung Quốc-Bờ Đông Mỹ giảm 9% xuống còn 2.226 USD/FEU.

Giá cước hợp đồng, vốn chiếm tỷ lệ cao hơn trong tổng doanh thu vận chuyển so với giá cước giao ngay, cũng diễn tiến theo chiều hướng tiêu cực. Chỉ số đo lường cước hợp đồng toàn cầu của Xeneta đã giảm 9,4% trong tháng 6 so với tháng 5 và giảm 51,7% từ đầu năm đến nay. Chỉ số phụ XSI theo dõi cước hợp đồng với hàng nhập khẩu vào Mỹ trong tháng Sáu cũng đã giảm 11% so với tháng Năm.

Giám đốc điều hành của Xeneta, ông Patrik Berglund, cho biết: “Mọi người vẫn đang nhìn nhau bối rối, không biết đây đã là đáy hay chưa”.

Jefferies hạ triển vọng doanh thu của Zim

Nhà phân tích Omar Nokta từ Ngân hàng đầu tư Jefferies cho biết trong một báo cáo công bố hôm thứ Ba vừa qua rằng: “Các hãng tàu hiện có rất ít quyền lực trong khâu định giá cước, và cước giao ngay vẫn rất yếu trên hầu hết các tuyến vận chuyển”.

Cho dù trước đó Nokta đã dự báo rằng Zim sẽ lỗ ròng 183,7 triệu USD trong năm nay và 87,3 triệu USD trong năm tới. Nhưng trong báo cáo gần nhất, triển vọng về mức lỗ trong giai đoạn 2023-2024 của ông đối với Zim đã tăng 150%. Hiện Nokta dự báo khoản lỗ ròng cho Zim là 353,7 triệu USD trong năm nay và 324,7 triệu đô la vào 2024. Còn với năm 2025, ông dự báo Zim sẽ chịu khoản lỗ ròng tiếp theo là 150,8 triệu USD.

Các nhà đầu tư chứng khoán đã kiếm được lợi nhuận khổng lồ từ cổ phiếu Zim khi đại dịch COVID-19 đã khiến bùng nổ tiêu dùng và cầu vận chuyển, nhưng rõ ràng, thời điểm là tất cả. Cổ phiếu Zim đạt đỉnh vào giữa tháng 3/2022. Và đã giảm 87% cho đến thời điểm này.

Cổ phiếu của Zim có thời điểm giảm xuống còn 11,78 USD/ cổ phiếu vào ngày 27/6 vừa qua, chỉ cao hơn chút đỉnh so với mức thấp nhất ghi nhận vào ngày giao dịch đầu tiên sau khi Zim thực hiện IPO vào cuối tháng 1 năm 2021.

Nhưng cũng như các hãng vận tải biển lớn hơn, Zim còn ở cách khó khăn rất xa, và hãng vẫn có nhiều tiền mặt tích lũy được trong thời kỳ bùng nổ: 3,5 tỷ USD ghi nhận vào cuối quý I/2023.

Tuy nhiên, tình hình đang khó khăn trở lại đối với ngành vận tải biển. Nên cũng sẽ là rất hợp lý nếu Zim chủ động hạn chế tổn thất từ các hợp đồng thuê cũ giá cao khi giá cước đang ở dưới mức hòa vốn và các tàu mới của Zim thì vẫn được đưa vào khai thác bình thường.

Nokta ước tính rằng mức tiêu tiền mặt của Zim hiện đang là 250 triệu USD/quý, tương đương 1 tỷ USD mỗi năm. Tình trạng này “rõ ràng là không hề lý tưởng, nhưng”, ông khẳng định, “Zim vẫn có rất nhiều thanh khoản và ‘lối thoát’ để có thể vượt qua tình trạng ảm đạm hiện tại trên thị trường cước giao ngay”.

Nền Logistix | Trung Tuân / Theo Freightwaves