")

")

Khi những tin tức đầu tiên về việc phong tỏa thành phố Vũ Hán do dịch Covid-19 xuất hiện trên các mặt báo thì dự đoán sơ khởi trên các phương tiện truyền thông là con virus này rồi sẽ làm tê liệt kinh tế Trung Quốc, nền kinh tế được xem là động cơ của thương mại toàn cầu, và sự tê liệt này sẽ ảnh hưởng trầm trọng đến ngành vận tải biển.

18 tháng sau, cùng với con số 3,9 triệu người qua đời vì virus corona, đại dịch đã có tác động ngược lại với dự đoán trên. Các con tàu lại đang chở đầy ắp hàng hóa và trớ trêu thay, nơi bùng phát cơn đại dịch này giờ đây lại trở thành nền kinh tế có sự tăng trưởng ấn tượng nhất.

Xuất khẩu của Trung Quốc hiện nay thậm chí còn nhiều hơn so với thời điểm trước khi dịch bùng phát, nhờ vào sự thay đổi trong hành vi của người tiêu dùng do đại dịch gây ra cộng với tác động từ các gói cứu trợ từ chính phủ của các nước, cũng được kích hoạt để khắc phục ảnh hưởng tiêu cực từ dịch COVID-19.

Trung Quốc đã là nền kinh tế lớn duy nhất có sự tăng trưởng vào năm 2020, và GDP quốc gia này tiếp tục tăng trưởng trong Quý 1 năm nay. Và đồng thời, hoạt động kinh doanh của các hãng tàu, nhà máy đóng tàu và doanh nghiệp sản xuất container tại Trung Quốc đang thực sự thăng hoa.

Do nhu cầu tiêu dùng tại Mỹ tăng mạnh, các mặt hàng xuất khẩu của Trung Quốc vào thị trường Mỹ tăng nhanh tương ứng, và doanh số bán hàng liên tục đi lên khiến cho các kho hàng cũng phải liên tục được bổ sung. Hoạt động thương mại theo chiều ngược lại cũng diễn biến sôi động: Trung Quốc mua nhiều hơn các mặt hàng từ Mỹ như đậu nành, dầu thô, khí Propanne, khí tự nhiên.

Đại dịch thúc đẩy thương mại Trung Quốc

Nerijus Poskus, Phó chủ tịch phụ trách mảng kinh doanh cước biển của Flexport đã chia sẻ với American Shipper rằng, “Vào năm 2020, nếu chúng ta hỏi 100 nhà kinh tế rằng chuyện gì sẽ xảy ra khi Covid tấn công Trung Quốc, họ đều sẽ trả lời rằng nền kinh tế của Trung Quốc sẽ đi xuống, tiêu dùng cũng yếu đi và giá cước vận chuyển sẽ giảm. Và các dự báo này đều sai.”

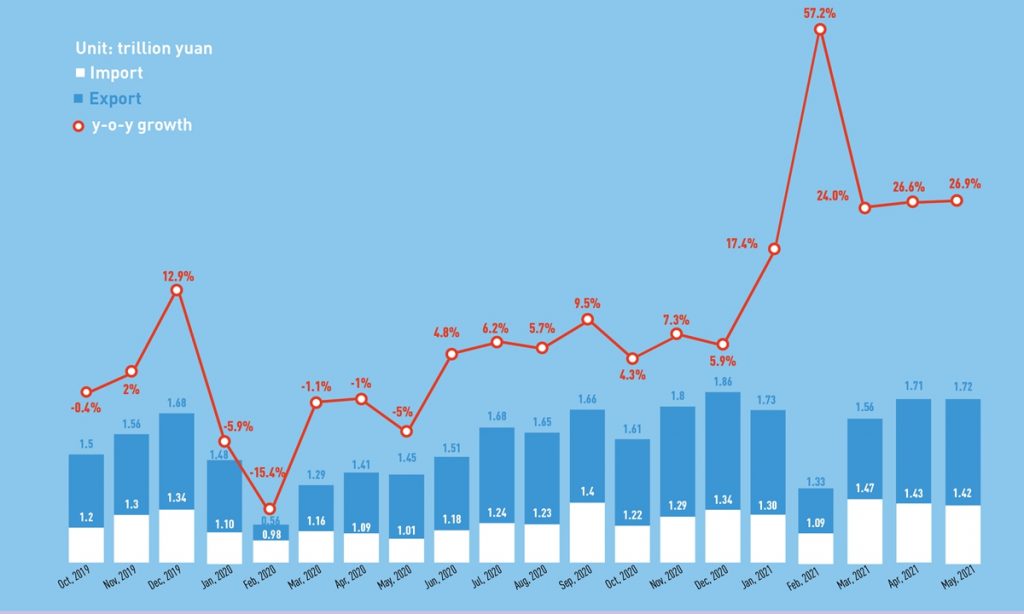

Thực tế hoàn toàn ngược lại với các dự báo: theo dữ liệu của Hải quan Trung Quốc, kim ngạch xuất khẩu 5 tháng đầu năm 2021 của Trung Quốc đạt trung bình 247,5 tỷ USD mỗi tháng, tăng 29% so với cùng kỳ năm 2019, thời điểm mà COVID-19 chưa xuất hiện.

Và khi mà hàng thành phẩm được xuất khẩu nhiều hơn, thúc đẩy nhu cầu vận chuyển container tăng trưởng, thì nguyên vật liệu để tạo ra lượng hàng xuất khẩu cũng phải tăng tương ứng, điều này sẽ khiến cho các tàu dầu, tàu hàng rời và tàu chở khí nhận thêm nhiều đơn hàng hơn. Trị giá nhập khẩu của Trung Quốc trong 5 tháng đầu năm 2021 đạt trung bình 206,8 tỷ USD/tháng, tăng đến 25% so với cùng kỳ năm 2019.

Đến lượt thương mại thúc đẩy thêm nhiều ngành khác

Nước lên, thuyền lên. Khi nhu cầu vận tải biển tăng trưởng, nhu cầu đóng tàu, đóng mới container và vận tải container toàn cầu sẽ tăng theo. Trong khi nước Mỹ có vai trò khá mờ nhạt trong những lĩnh vực này, Trung Quốc lại đang là nước dẫn đầu ở hai lĩnh vực đầu tiên và là một trong những quốc gia mạnh nhất trong lĩnh vực thứ ba.

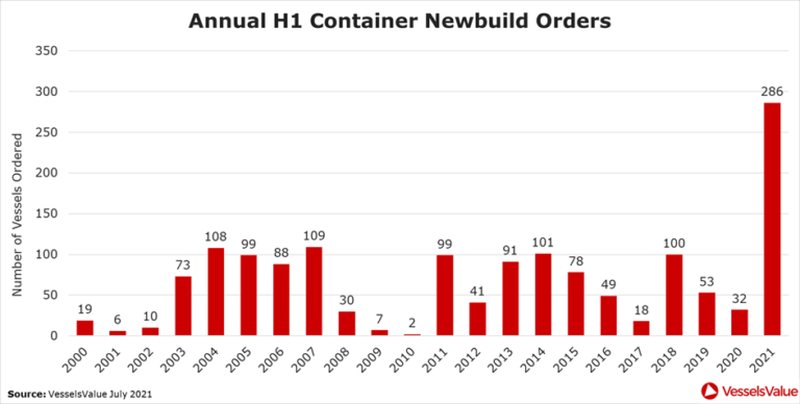

Theo dữ liệu và cách định giá của VesselsValue thì tính đến ngày 1/1/2020, thời điểm trước khi đại dịch lan rộng, các nhà máy đóng tàu của Trung Quốc đã tiếp nhận lượng đơn đặt hàng đóng tàu mới với tổng trọng tải lên đến 29,8 triệu CGT (compensated gross tons, đơn vị tính tổng trọng tải bù). Tại thời điểm đó, các nhà máy tại Trung Quốc, quốc gia đóng tàu lớn nhất thế giới, nắm đến 38,7% đơn đặt hàng trên toàn cầu.

Cũng theo VesselValue, đến cuối tháng 6/2021, tổng trọng tải của đơn đặt hàng tại Trung Quốc là 26,9 triệu CGT. Mặc dù con số này đã giảm xuống so với thời điểm trước đại dịch Covid-19 (đơn hàng đóng tàu trên toàn cầu giảm trong giai đoạn Quý 1 đến Quý 3 năm 2020 và sau đó phần nào đó phục hồi), thị phần đơn đóng tàu của Trung Quốc lại đang ở mức 40.5% toàn cầu, cao hơn so với mức ghi nhận ở thời điểm đầu năm 2020.

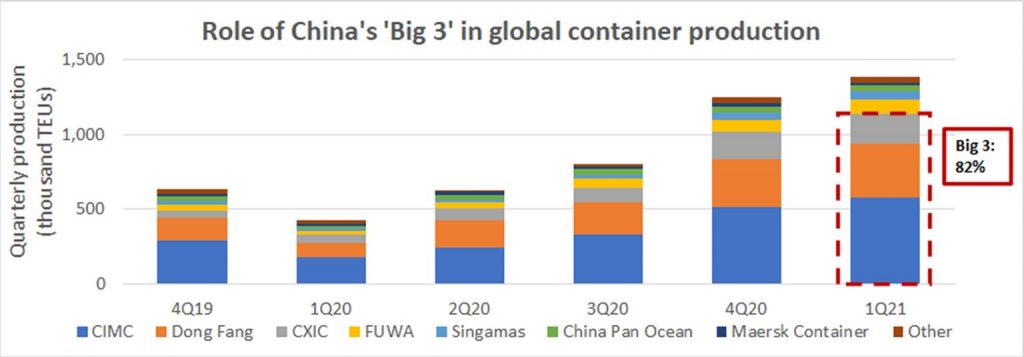

Sự thống trị của Trung Quốc được thể hiện rõ nét hơn trong lĩnh vực sản xuất container. Trên 95% lượng container khô (dry container) và 100% lượng container lạnh hiện được khai thác trên toàn cầu có xuất xứ từ Trung Quốc. Theo thống kê của hãng tư vấn Drewry thì trong 5 tháng đầu năm 2021, các nhà máy đã sản xuất lượng container mới với sản lượng tương đương với 2,66 triệu TEU (1 TEU tương đương với sức chứa một container 20 feet).

Với số liệu trong năm tháng đầu năm, ông John Fossey, Trưởng bộ phận nghiên cứu cho thuê container của Drewry nhận định: “Tôi sẽ rất ngạc nhiên nếu cột mốc sản xuất 5 triệu TEU sẽ không bị phá vỡ trong năm 2021”. Kỷ lục trước đó vào năm 2018 là 4,42 triệu TEU. Nếu các nhà máy xuất xưởng 5 triệu TEU trong năm nay, thì đây là mức tăng trưởng 61% so với năm 2020 và 77% so với năm 2019, những con số ấn tượng.

Đối với lĩnh vực vận tải container đường biển, thì theo Alphaliner, tập đoàn COSCO của Trung Quốc (bao gồm hãng tàu OOCL của Hồng Kông) hiện là hãng tàu lớn thứ 4 trên thế giới với tổng sức chở đội tàu là 3 triệu TEU. Cũng như các hãng tàu khác, COSCO đã thu được lợi nhuận lịch sử từ nhu cầu tiêu dùng tăng đột biến trong kỷ nguyên COVID, lợi nhuận của hãng đạt tới 2,7 tỷ USD trong Quý 1 năm nay, cao hơn mức lợi nhuận mà hãng tàu này đạt được trong cả năm 2020.

Theo dữ liệu từ IHS Markit, trong 4 tháng đầu năm 2021, COSCO đã vận chuyển lượng container từ châu Á nhập vào Mỹ nhiều nhất trong số các hãng tàu tham gia thị trường này, chiếm đến 16,9% thị phần, tăng nhẹ so với cùng kỳ năm 2019.

Cũng theo VesselsValue, trong giai đoạn đại dịch COVID-19, Trung Quốc đã vượt qua Hy Lạp để trở thành quốc gia sở hữu tàu lớn thứ 2 trên thế giới, hiện chỉ đứng sau Nhật Bản.

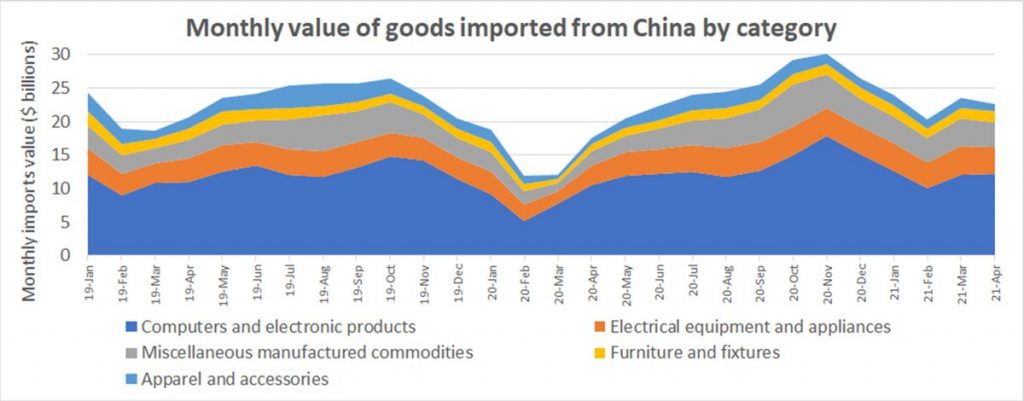

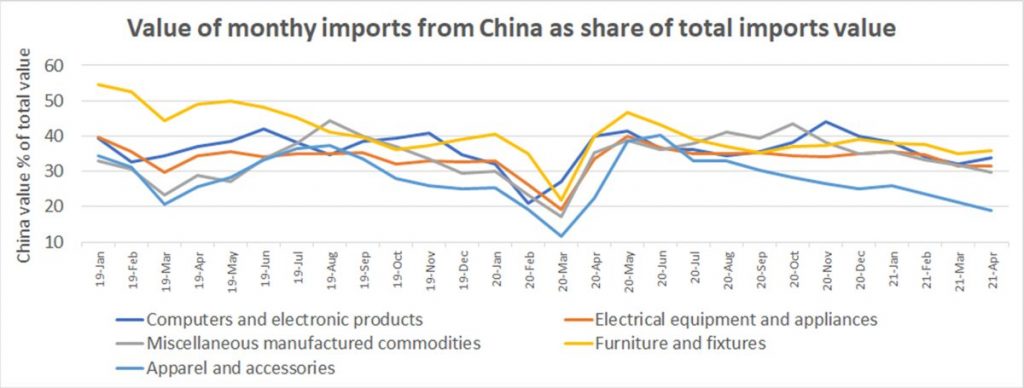

Sản lượng container nhập khẩu từ Trung Quốc

Số lượng các tàu neo đậu chờ dỡ hàng tại cảng California cho thấy nhu cầu hàng hóa Trung Quốc tại thị trường Mỹ mạnh mẽ đến mức nào.

Trong 4 tháng đầu năm 2021, trị giá của hàng Trung Quốc nhập khẩu vào Mỹ đạt trung bình 37,7 tỷ USD/tháng, tăng 8% so với cùng kỳ năm 2019.

Để đánh giá mức độ phụ thuộc của các nhà nhập khẩu Mỹ đối với hàng hóa từ Trung Quốc, American Shipper đã phân tích dữ liệu từ Cục Thống kê với 5 mặt hàng chính đóng trong container nhập từ Trung Quốc là: máy tính và sản phẩm điện tử, thiết bị điện và đồ gia dụng, đồ nội thất, quần áo và phụ kiện, và các mặt hàng sản xuất khác.

Trong bốn tháng đầu năm 2021, tổng giá trị nhập khẩu của nhóm mặt hàng này tăng 10% so với cùng kỳ 2019. Mặt hàng máy tính/đồ điện tử – mặt hàng có giá trị cao nhất trong nhóm – tăng 10%, thiết bị điện tăng 17% và các mặt hàng sản xuất khác tăng 40%. Đồ nội thất giảm 11% và hàng may mặc giảm 29%.

Bất chấp nhiều thảo luận trong những năm qua về việc đa dạng hóa chuỗi cung ứng, các doanh nghiệp Mỹ vẫn tương đối lệ thuộc vào việc mua hàng từ Trung Quốc. Trong 4 tháng đầu năm nay, thị phần của hàng xuất xứ từ Trung Quốc chiếm 37% tổng giá trị nhập khẩu đồ nội thất, 35% với hàng máy tính, 33% với thiết bị điện, cũng 33% với các mặt hàng sản xuất khác và 22% lượng hàng may mặc nhập khẩu vào thị trường Mỹ.

Nhưng những nhà nhập khẩu Mỹ phụ thuộc vào nguồn cung từ Trung Quốc cũng đang đối diện với một khó khăn mới. Đợt bùng phát dịch COVID-19 vào tháng 6/2021 đã ảnh hưởng đến hoạt động khai thác tại cảng Yantian và các cảng lân cận, sự gián đoạn này rồi sẽ ảnh hưởng lớn đến dòng chảy thương mại trong thời gian tới. Yantian và các cảng lân cận là khu vực đảm nhận khoảng 25% lượng container xuất khẩu từ Trung Quốc sang Mỹ.

Hãng tàu Maersk trước đó đã thông báo đến khách hàng rằng “do sự gián đoạn tại cảng kéo dài và số lượng các chuyến tàu liên quan rất lớn, các tàu do hãng khai thác buộc phải bỏ cập cảng Yantian”, điều đồng nghĩa với việc hãng tàu “sẽ mất vài tuần, thậm chí là vài tháng, để phục hồi lại lịch vận chuyển”.

Cho dù đến đầu tháng 7, cảng Yantian đã phục hồi hoạt động bình thường, Maersk vẫn cảnh báo: “Chúng ta không thể chủ quan trước nhiệm vụ cam go trong giai đoạn tiếp theo vì mùa cao điểm hàng hóa đang đến gần và lượng hàng sẽ còn tiếp tục tăng trưởng”.

Trước đó, vào ngày 21/6, Maersk cho biết chỉ riêng với các tàu của Maersk và một số tàu của các hãng cùng liên minh vận chuyển, có đến 90 tàu bỏ không cập cảng Yantian và Shekou để đảm bảo lịch vận chuyển.

Hàng xuất khẩu từ Mỹ sang Trung Quốc phục hồi

Trước những ảnh hưởng nặng nề từ chiến tranh thương mại do chính quyền Tổng thống Trump khởi xướng, Trung Quốc đã trả đũa các chính sách của Mỹ bằng cách giảm mua hàng nông sản và các mặt hàng năng lượng như propane, khí tự nhiên hóa lỏng (LNG) và dầu thô của Mỹ.

Và sau một khoảng thời gian căng thẳng, thì đến nay Trung Quốc đang mua nhiều hàng Mỹ trở lại.

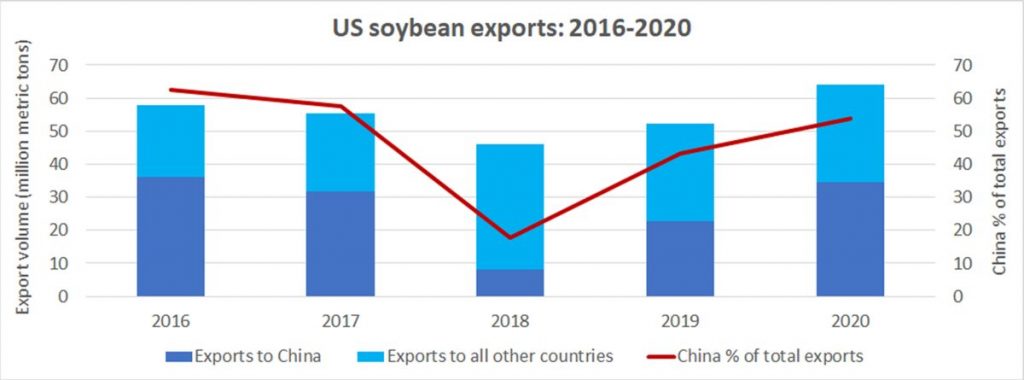

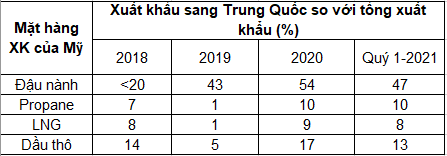

Đậu nành –Trung Quốc là đối tác nhập khẩu đậu nành quan trọng nhất của Mỹ. Nhưng vào năm 2018 thì xuất khẩu đậu nành của Mỹ sang thị trường Trung Quốc bị suy giảm nghiêm trọng do ảnh hưởng của chính trị và tác động từ dịch tả heo châu Phi lên quy mô đàn heo Trung Quốc (đậu nành được dùng làm thức ăn cho heo).

Dữ liệu từ bộ Nông nghiệp Hoa Kỳ cho thấy Trung Quốc phục hồi hoạt động nhập khẩu mặt hàng này từ năm 2020 với 54% sản lượng đậu nành xuất khẩu có đích đến là Trung Quốc, góp phần vào lượng xuất khẩu kỷ lục 64,1 triệu tấn đậu nành của Mỹ vào năm ngoái. Trung Quốc vẫn đang duy trì mua đậu nành trong năm nay, tiếp nhận 47% lượng đậu nành xuất khẩu của Mỹ trong Qúy 1/2021.

Xuất khẩu đậu nành của Mỹ sang Trung Quốc đã góp phần đẩy giá thuê tàu cỡ Panamax (cỡ tàu có trọng tải 65.000 – 90.000 tấn) chuyên chở hàng rời lên mức cao nhất trong một thập kỷ qua.

Propane – Trong thị trường vận tải bằng tàu dầu, Trung Quốc là một trong những quốc gia nhập khẩu nhiều sản phẩm khí propane của Mỹ. Khí ropane được vận chuyển trên các tàu chở khí dầu mỏ hóa lỏng (LPG tanker) có dung tích đến 84.000 m3, đây là mặt hàng phổ biến trong tiêu dùng dân sinh và làm nguyên liệu sản xuất nhựa.

Căng thẳng thương mại giữa hai quốc gia khiến cho doanh số bán propane của Mỹ cho Trung Quốc đã bốc hơi vào năm 2019. Nhưng trong cả năm 2020 và quý 1 năm 2021 thì theo dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA), Trung Quốc đã mua hàng Mỹ trở lại, với sản lượng khoảng 10% tổng lượng khí propane xuất khẩu qua đường biển của Mỹ.

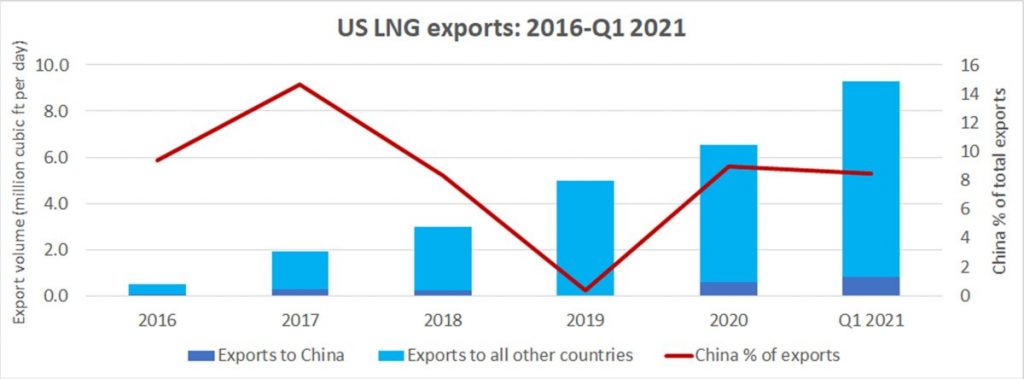

LNG – Trung Quốc đã vượt qua Nhật Bản để trở thành nước nhập khẩu khí thiên nhiên hóa lỏng (LNG) lớn nhất thế giới vào năm 2020. Dù đã nhập đến 15% lượng LNG xuất khẩu của Mỹ trong năm 2017, nhưng Trung Quốc đã ngưng nhập LNG từ Mỹ vào năm 2019 trong bối cảnh chiến tranh thương mại. Sang đến năm 2020, Trung Quốc quay lại nhập 9% lượng LNG xuất khẩu của Mỹ, và trong quý 1/2021, con số này giảm nhẹ 1 điểm phần trăm, theo dữ liệu của EIA.

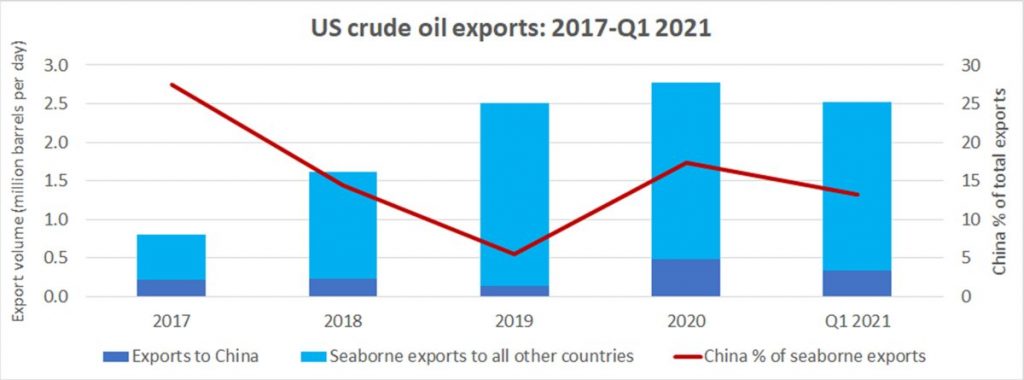

Dầu thô – Nhập khẩu của Trung Quốc từ Mỹ đóng vai trò quan trọng đối với nhu cầu sử dụng các tàu chở dầu rất lớn (VLCC, loại tàu có thể chở đến 2 triệu thùng dầu). Nhu cầu thuê tàu VLCC được đo lường bằng đơn vị khối lượng hàng hóa luân chuyển tấn – hải lý: khối lượng nhân với khoảng cách vận chuyển. Khoảng cách của đường biển từ vùng vịnh Hoa Kỳ (vịnh Mexico) đến Trung Quốc dài gấp đôi so với quãng đường từ Trung Đông đến Trung Quốc. Do đó, thay vì nhập khẩu dầu thô từ Trung Đông, nếu Trung Quốc nhập dầu từ Mỹ càng nhiều thì cước VLCC càng cao.

Trong giai đoạn cao điểm của chiến tranh thương mại, Trung Quốc chỉ nhập khẩu 5% lượng xuất khẩu dầu thô của Mỹ, nhưng con số này đã tăng trở lại vào năm 2020 lên 17% và giữ ở mức 13% trong quý 1/2021.

Cán cân thương mại không được cải thiện so với thời điểm trước chiến tranh thương mại

Trong 4 tháng đầu năm 2021, xuất khẩu hàng hóa của Mỹ sang Trung Quốc đạt trung bình 11,6 tỷ USD/tháng, tăng 38% so với cùng kỳ 2019.

Như vậy, cán cân thương mại Mỹ-Trung Quốc thâm hụt trung bình 26,1 tỷ USD/tháng trong 4 tháng đầu năm 2021, mức thâm hụt này là tốt hơn một chút so với cùng kỳ 2019 do lượng hàng xuất của Mỹ tăng cao hơn.

Bàn về tính hiệu quả của chính sách thuế thời chính quyền Trump (mà Tổng thống Joe Biden vẫn chưa thay đổi), thâm hụt thương mại trong 4 tháng đầu năm 2016 (thời điểm Trump chưa đắc cử) là 25,5 tỷ USD.

Như vậy, so với 4 tháng đầu năm 2021, mức thâm hụt đã tăng thêm 2%, với cán cân nghiêng thêm về phía Trung Quốc.

Nền Logistix | Đặng Dương & Tâm Vũ / Theo Freightwaves

Bản rút gọn của bản dịch được đăng trên Tạp chí Kinh tế Sài Gòn.