giữa Trường Đại học Bình Dương và ONEX Training")

")

tổ chức Đại hội lần thứ II")

(KTSG) – Kinh tế Sài Gòn số 35-2021 có đăng bài viết Cần đội tàu biển xứng với tiềm năng kinh tế biển của tác giả Lê Duy Hiệp trình bày về đề án phát triển đội tàu container lớn phục vụ xuất nhập khẩu, do Hiệp hội Doanh nghiệp dịch vụ logistics Việt Nam (VLA) xây dựng. Người viết xin bàn thêm một số nội dung liên quan đến đề án này từ góc nhìn rào cản gia nhập thị trường.

Vốn đầu tư khổng lồ

Rào cản gia nhập ngành vận tải container đường biển đáng kể nhất chính là vốn, đây là một ngành sử dụng nhiều vốn. Đề án cũng đã đưa vấn đề nguồn vốn vào nội dung cần quan tâm, dù chưa nói rõ về con số. Tuy nhiên, việc đề án đưa ra số lượng 2-4 tàu container có sức chở từ 4.000-8.000 TEU trong giai đoạn khởi động đã gợi ý về số tiền phải đầu tư cho số lượng tàu này.

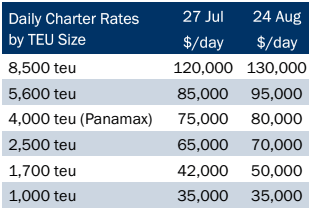

Tại thời điểm quí 3 năm nay, giá đóng một con tàu cỡ 5.000 TEU là trên 60 triệu đô la Mỹ và tàu cỡ 7.000 TEU là khoảng 75 triệu đô la Mỹ. Tuy nhiên, đặt hàng đóng tàu cỡ lớn ngay thời điểm này thì cũng phải chờ đến năm 2023 mới được bàn giao tàu.

Với cỡ tàu 4.000 TEU, hiện nay nhóm tàu cỡ này không còn được đóng nữa nên để có thể dùng ngay tàu cỡ này thì phải đi thuê. Vào thời điểm cuối tháng 8-2021, giá thuê một con tàu sức chở khoảng 4.000 TEU đã qua sử dụng rơi vào khoảng 80.000 đô la Mỹ/ngày, tăng 7% so với mức giá thuê một tháng trước và tăng hơn gấp đôi so với giá thuê ghi nhận vào tháng 5, thời điểm mà hãng tàu CMA-CGM đã thuê một con tàu có sức chở gần 4.300 TEU với giá là 37.500 đô la Mỹ/ngày. Với thời hạn thuê phổ biến hiện nay là 2-3 năm, thì việc thuê một con tàu container 4.000 TEU ngay lúc này sẽ tốn khoản chi phí từ khoảng 60-90 triệu đô la Mỹ.

Chúng ta có thể nhận ra đây là những con số không hề nhỏ chỉ để mua hoặc thuê một con tàu, trong khi một tuyến dịch vụ định kỳ hàng tuần đi Bắc Mỹ và cập rất ít cảng để tiết kiệm thời gian thì vẫn cần tối thiểu năm tàu container. Việc tham gia vào thuê tàu hay mua tàu ở thời điểm chi phí cho cả hai hạng mục này đều đang khá “chát” sẽ khiến việc tham gia thị trường ở thời điểm này đồng nghĩa với mức rủi ro rất cao.

Đó là chưa kể đến các chi phí khác như xây dựng bộ máy tổ chức, thuê thuyền viên, mua vỏ container, chi phí vận hành đội tàu, nhiên liệu, chi phí bán hàng và tiếp thị…

Sân chơi của những ông lớn

Một rào cản thị trường cần lưu ý khác là với các tuyến dịch vụ mà đề án định hướng đội tàu Việt Nam sẽ khai thác là các tuyến đi châu Âu và đi Bắc Mỹ. Các tuyến hàng hải này hiện đang được chi phối khá triệt để bởi ba liên minh hãng tàu 2M, Ocean và THE, với thị phần sức chở của ba liên minh trên hai tuyến vào tháng 8-2021 lần lượt là 99% và 89%.

Với lợi thế là những hãng tàu đã có kinh nghiệm khai thác lâu năm trên thị trường, lượng khách hàng sẵn có rất lớn cùng với năng lực đặc biệt của các liên minh là thiết kế mạng lưới vận chuyển và linh hoạt điều chỉnh cung thị trường khi cần, thì có rất nhiều khó khăn chờ đón một hãng tàu mới của Việt Nam tham gia thị trường và giành thị phần từ các liên minh hãng tàu đang hoạt động.

Một trong những nội dung cần quan tâm là nhiều hãng tàu trong ba liên minh này đều là thành viên của các tập đoàn hàng hải hàng đầu thế giới, và hoạt động vận tải biển của các hãng tàu nhận được sự hỗ trợ rất lớn từ các thành viên trong cùng tập đoàn, đáng lưu ý nhất chính là lĩnh vực khai thác cảng.

Các hãng tàu như Maersk, MSC, COSCO, CMA-CGM đều có các doanh nghiệp khai thác cảng hỗ trợ cho hoạt động khai thác của hãng tàu ở quy mô toàn cầu, và các hãng như HMM, ONE, Evergreen, Yang Ming thì có vốn đầu tư tại nhiều cảng trọng điểm trên các tuyến đường hàng hải trọng yếu của thế giới. Điều này giúp các hãng tàu và các liên minh xây dựng được mạng lưới vận chuyển tối ưu cùng với mức chi phí hợp lý nhất có thể.

Tại cụm cảng Cái Mép – Thị Vải của Việt Nam, việc liên minh THE khai thác chủ yếu ở cảng TCIT (có vốn của hãng ONE, thành viên của THE), liên minh Ocean khai thác nhiều tàu tại cảng Gemalink (có vốn của CMA Terminals, công ty liên quan đến hãng tàu CMA-CGM thuộc liên minh Ocean) hay liên minh 2M khai thác các tuyến dịch vụ tại CMIT (có vốn của APM Terminals, công ty chị em của hãng tàu Maersk, thành viên của 2M) là ví dụ cho thấy vốn đầu tư của các thành viên trong liên minh hãng tàu tại các cảng là yếu tố lớn quyết định đến mạng lưới vận chuyển của các liên minh hãng tàu.

Đề án phát triển đội tàu container của Việt Nam chưa nhắc đến khía cạnh này. Nói như vậy không có nghĩa là chúng ta phải bắt chước mô hình phát triển của các hãng tàu lớn ở giai đoạn đầu xây dựng đội tàu container của Việt Nam, mà chúng ta cần lưu ý là khi tham gia thị trường vận chuyển các tuyến xa, chúng ta sẽ không xây dựng được cơ cấu chi phí (cost structure) tiệm cận được với mức độ mà các hãng tàu lớn trên thị trường đang có.

Cân nhắc giai đoạn phát triển

Cho dù có những rào cản thị trường như trên, thì khả năng Việt Nam xây dựng được đội tàu cung cấp dịch vụ vận chuyển vẫn là một nội dung đáng nghiên cứu.

Trong giai đoạn cước vận chuyển tăng cao và thiếu công suất vận chuyển như vừa qua, rào cản gia nhập thị trường đã được hạ thấp xuống so với trước đây, khiến cho một số hãng tàu độc lập mở rộng cung cấp dịch vụ cho các tuyến vận tải.

Tuyến châu Á – châu Âu ghi nhận sự tham gia của hãng tàu China United Lines (CUL). Tuyến châu Á – Bắc Mỹ sôi động hơn, với các hãng tàu CUL, BAL, Shanghai Jin Jiang (SJJ) đã và đang đưa các tàu nhỏ vào khai thác trên các tuyến này, hãng tàu Wan Hai thì đã chuyển nhiều tàu khai thác các tuyến ngắn sang chạy tuyến đi Mỹ, với công suất sức chở vào tháng 8-2021 tăng lên gần bốn lần so với cùng kỳ năm 2020. Thị trường chưa ghi nhận hãng tàu Việt Nam nào tham gia cung cấp dịch vụ vận chuyển tuyến xa như vậy.

Với thực tiễn hiện nay các hãng tàu container Việt Nam chủ yếu cung cấp dịch vụ vận tải nội địa và một số hãng có tham gia chở hàng cho các hãng tàu lớn kết nối từ các cảng Việt Nam đến các cảng trung chuyển lớn trong khu vực (tuyến feeder), thì lộ trình phát triển phù hợp cho một hãng tàu Việt Nam có thể đi từ việc mở rộng mảng dịch vụ hiện hữu này.

Sau đó, Việt Nam sẽ có hãng tàu đủ khả năng triển khai các tuyến nội Á (intra-Asia), kết nối hàng xuất nhập khẩu từ Việt Nam sang các nước trong khu vực, tiến tới việc thử nghiệm tham gia vào các tuyến biển xa. Đây cũng là định hướng mà các hãng như CUL, SJJ đã triển khai trong thời gian qua.

Nền Logistix | Đặng Dương

Bài được đăng trên Tạp chí Kinh tế Sài Gòn